経営管理

自己資本比率の計算方法や目安とは?【強い会社になるための考え方】

2025.09.19

自己資本比率を意識したことがない人

「自己資本比率ってそんなに重要なの…?自己資本比率が低かったらどうなるの…?自己資本比率の計算方法や目安、自己資本比率を改善させる方法を教えてください。」

こういったお悩みに答えます。

本記事のゴール

3分程で読み終わります。読み終えた後には、「自己資本比率の重要性」がわかり、「多少の不況が来てもビクともしない筋肉質な会社」になるための第一歩を踏み出せます。

こんにちは。近藤税理士事務所の近藤です。

私は、税理士事務所・一般事業会社・企業再生コンサルティング会社勤務を経て独立した少し変わった経歴を持つ税理士です。

税理士業界から一度離れ、倒産危機に陥る会社をたくさん見てきたからこそ、「数字の重要性」を再認識することができました。

その貴重な経験のなかで得た「気付き」や「ノウハウ」をブログに綴って情報発信しています。

「経営を数字という言葉で語れるようになること」

そうすれば、あなたの会社は必ず変われます。

もし、あなたが「本気で会社を強くしたい!」とお考えなら…お気軽に無料相談をご利用ください。

きっと、あなたのお悩みを解決するためのヒントが手に入ります。

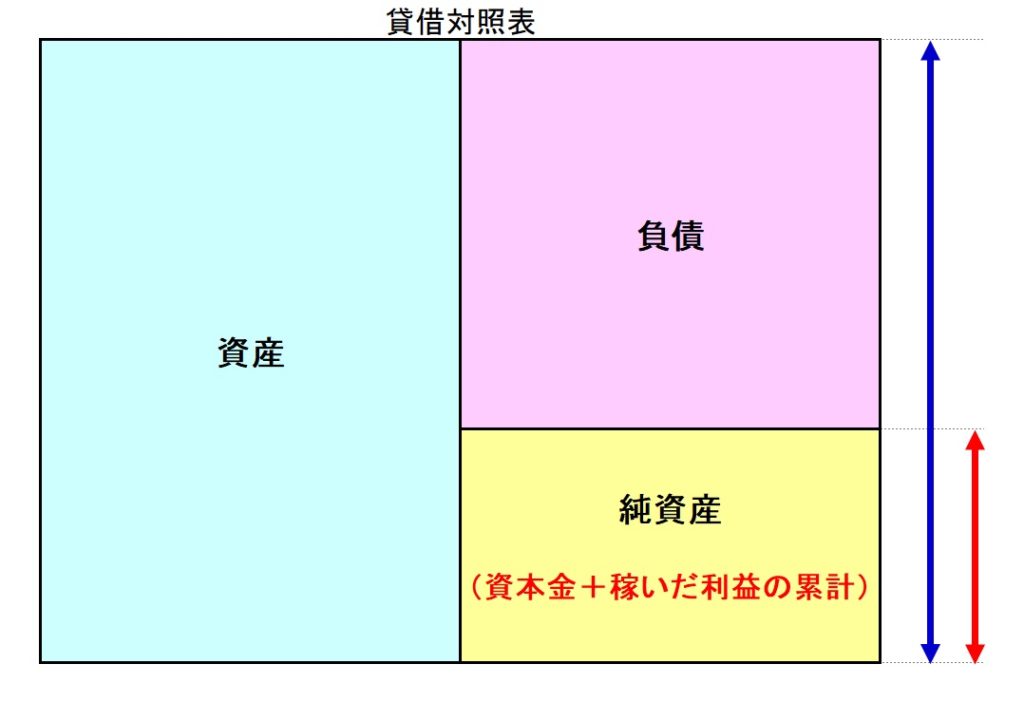

自己資本比率とは?その計算方法や目安

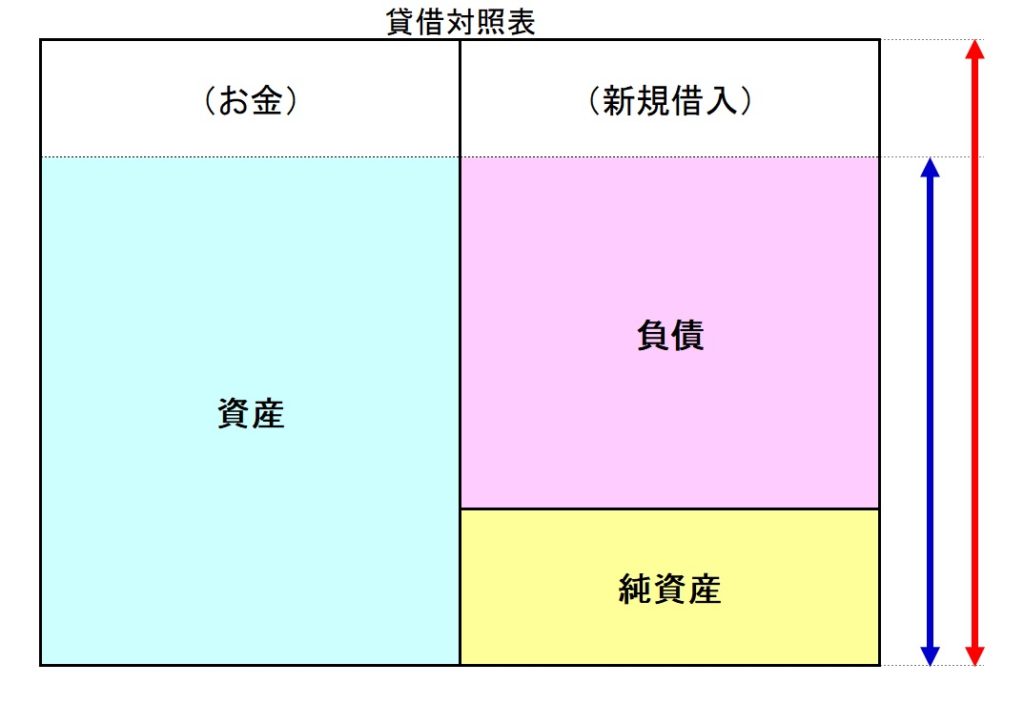

自己資本比率とは、貸借対照表の「資産合計」に占める「純資産」のボリュームを見る指標で、「会社の体力や強さ」を表します。

純資産(= 自己資本)は、資本金とこれまでに稼いだ利益の累計額です。

自己資本比率が高いということは、会社設立してから着実に利益を出してコツコツと積み上げてきたということの証ですから、「会社の競争力」や「社長の経営手腕」が高いと評価することができます。

銀行は、あなたの会社の自己資本比率を必ずチェックしています。

あなたの会社が銀行の信頼を得て良好な関係を維持していくためにも、自己資本比率を意識した経営を心掛ける必要があります。

自己資本比率の計算方法

自己資本比率の計算方法は、下記の通り。

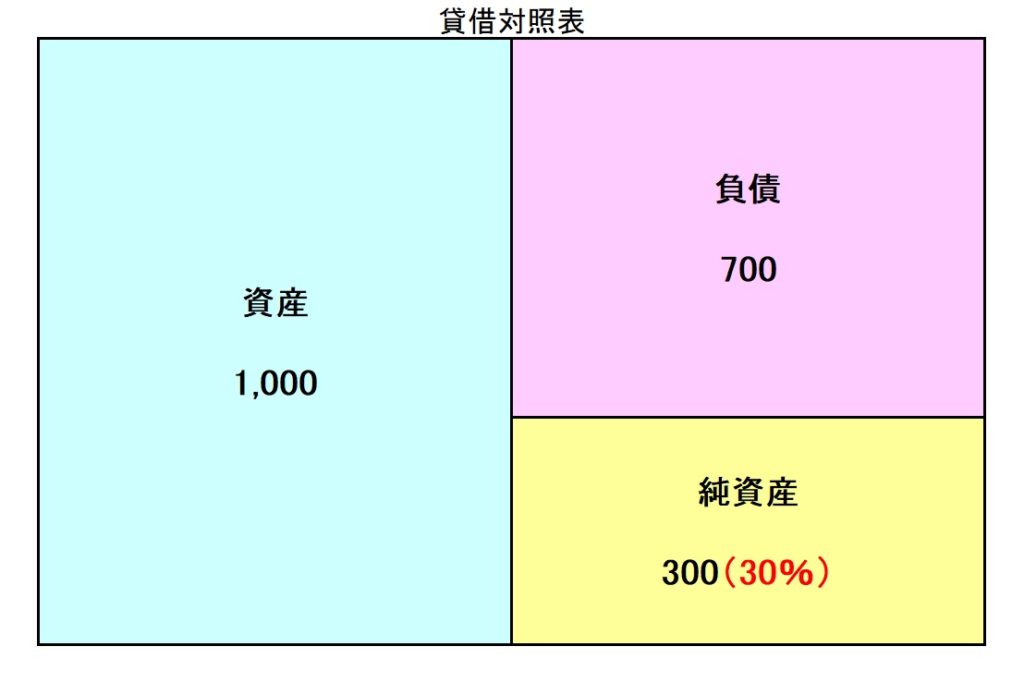

自己資本比率 = 純資産 ÷ 資産合計

例えば、資産合計1,000、純資産300の会社であれば、自己資本比率は30%(300 ÷ 1,000)となります。

計算式は、とてもシンプルです。

あなたの会社の自己資本比率を計算してみましょう。

自己資本比率の目安

自己資本比率の目安は、「40%以上」です。これくらいあると銀行からも評価されます。

では、あなたの会社が目指すべき理想的な自己資本比率は、どれくらいでしょうか?

ズバリ「50%以上」です。

自己資本比率50%以上ということは、会社の資産合計のうち半分以上が返済不要の自己資本ということですから、かなり優秀な会社といえます。ここまでくれば、多少の赤字が出てもビクともしませんから会社の経営はかなり安定します。

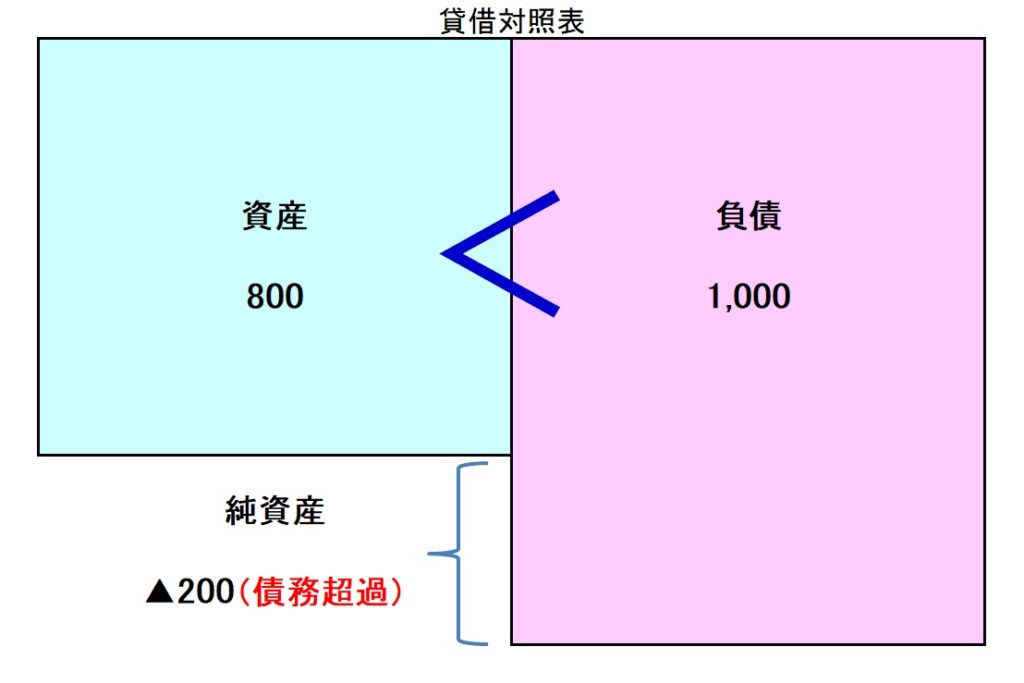

ところが、現実問題として自己資本比率が40%どころか、10%にも満たない会社が数多く存在します。自己資本比率が低いということは会社の体力が無い状態ですから、このような会社は赤字を出せば「債務超過」に陥るリスクが一気に高まります。

債務超過とは、「純資産」がマイナスの状態、すなわち「資産」よりも「負債」の方が大きい状態をいいます。資産のすべてを負債の返済に充てても返し切れないということを意味しますから、会社として相当危険な状態といえます。

債務超過になれば、銀行から融資を受けることが相当難しくなります。

あなたの会社の自己資本比率は、どれくらいでしょうか…?

自己資本比率を改善するためにやるべきこと

再度、自己資本比率の計算式を載せておきます。

自己資本比率 = 純資産 ÷ 資産合計

この計算式の通り、自己資本比率は「資産合計」と「純資産」とのバランスで決まります。

つまり、分子の純資産を大きく、分母の資産合計を小さくすれば自己資本比率は改善します。

そのためにやるべきことは、下記の通り。

- その①:着実に利益を積み上げていくこと

- その②:貸借対照表を綺麗にすること

その①:着実に利益を積み上げていくこと

とにかく「着実に利益を上げること」。これに尽きます。

利益を上げれば、計算式の分子である「純資産」が増えていきます。いきなり膨大な利益が上がれば自己資本比率の改善も早いですが、そんなに都合の良い話はなかなかないでしょう。

近道はありません。

毎期コツコツと着実に利益を積み上げて、「純資産」のボリュームを増やしていきましょう。

(増資をすれば、金額によっては一気に自己資本を増やせますが、ここでは説明を割愛します。)

その②:貸借対照表を綺麗にすること

貸借対照表から「ゴミ」を掃除して、綺麗にしましょう。

貸借対照表が綺麗になれば、計算式の分母である「資産合計」が小さくなります。それに、貸借対照表に「ゴミ」が含まれていると正しい自己資本比率が計算されません。

例えば、こんなのが「ゴミ」の代表例です。

- もはや回収できそうにない売掛金などの債権

- どう考えても売れない在庫

- 固定資産台帳に載ってるけど、すでに廃棄した固定資産

- お金が返ってこない仮払金や立替金など

- その他、実際には存在しない資産

これらは、本来であれば既に損失処理されているものです。つまり、貸借対照表から「ゴミ」を掃除すれば、お金のかからない節税をすることができます。

貸借対照表が綺麗であり続けるために、常に正しい会計処理を心掛けましょう。

(参考記事)

貸借対照表の見方はこうだ!【知らぬ間に損しないために】

自己資本比率を考える際の注意点

銀行融資を受けると自己資本比率は下がります。

だからといって、銀行融資を受けないという選択はしないでください!

これが、自己資本比率を考える際の注意点です。

銀行融資を受けると、負債(借入金)が増えると同時にお金(資産)も同額増えます。このとき純資産は増えません。だから、自己資本比率が下がるのです。

そもそも、自己資本比率は一朝一夕でどうのこうのなるものではありません。

- 頑張って純資産をコツコツと増やしてきたところで赤字を出してしまったり…

- 運転資金として銀行融資を受けたら自己資本比率が下がり…

- それでも、コツコツと利益を出して自己資本比率を高めつつ、

- 勝負どころで投資のために融資を受けたら、また自己資本比率が下がり…

- その投資が功を奏して増収増益、自己資本比率も大幅アップ!

こういった「山あり谷あり」のプロセスを経た自己資本比率に価値があるのです。

だから、目先の自己資本比率は気にしないで、迷うことなく銀行融資を受けてください。

自己資本比率を気にするあまり、投資ができずにビジネスチャンスを逃したでは本末転倒ですから。

自己資本比率を考えるうえで最も大切なこと

結論は、節税ありきの思考をやめることです。

「できるだけ税金を払いたくない!」

その気持ち、わからなくはありません。でも、その気持ちを克服しない限り、自己資本比率を高めることはできません。

先ほど、自己資本比率が10%にも満たない会社が数多く存在すると書きましたが、このような会社は「節税へのこだわり」が強いように思います。

何も節税することを否定しているわけではありません。節税も大事な戦略のひとつですから。でも、「損する節税」は絶対にダメです。節税するなら「得する節税」をしましょう。

(参考記事)

損する節税・得する節税とは【あなたの会社は大丈夫?】

そして、節税を考えるときには、必ず自己資本比率のことも考えてください。

例えば、あなたの会社の自己資本比率が3%だったとします。赤字を出せば債務超過になる「吹けば飛ぶ」ような経営状況だとします。そんなときに大きな仕事が取れて、決算では相応の利益が見込まれるとしたらどうしますか?

- 選択肢①:できるだけ税金を抑えるために節税策を考える

- 選択肢②:自己資本比率を改善させるために、しっかり利益を出す

絶対的な答えはありません。あえて言うなら、「会社の経営状況を総合的に見て判断する」というのが正しい答えです。

でも、会社の経営状況を見ないで、目先の節税にこだわる「節税ありきの思考」は絶対にしないでください。

銀行もあなたの会社の自己資本比率を必ず見ています。いまは良くても、いずれ銀行から融資を受けることができなくなるかもしれませんよ。

この辺りに、自己資本比率が50%以上の会社と自己資本比率が10%にも満たない会社との決定的な思考の違いがあります。

あなたの会社は、どっちですか?

最後までお読みいただきありがとうございました。

もし、あなたが、

「経営相談ができる税理士」をお探しなら…

または「顧問税理士の変更」をお考えなら…

まずは無料相談を利用してみませんか?

税理士があなたの会社を直接担当いたします。