経営管理

貸借対照表の見方はこうだ!【知らぬ間に損しないために】

2025.06.03

2025.09.05

貸借対照表の見方がわからない人

「貸借対照表は大事ってよく聞くけど、見方がサッパリわからない…。顧問の税理士も説明はしてくれるけど、専門用語が多くてイマイチ…。何をどう見たら良いのか?注意点とかもあれば教えてください。」

こういったお悩みに答えます。

本記事のゴール

3分程で読み終わります。読み終えた後には、貸借対照表が大事だと言われる理由がわかり、貸借対照表を経営に活かせるようになります。

こんにちは。近藤税理士事務所の近藤です。

私は、税理士事務所・一般事業会社・企業再生コンサルティング会社勤務を経て独立した少し変わった経歴を持つ税理士です。

税理士業界から一度離れ、倒産危機に陥る会社をたくさん見てきたからこそ、「数字の重要性」を再認識することができました。

その貴重な経験のなかで得た「気付き」や「ノウハウ」をブログに綴って情報発信しています。

「経営を数字という言葉で語れるようになること」

そうすれば、あなたの会社は必ず変われます。

もし、あなたが「本気で会社を強くしたい!」とお考えなら…お気軽に無料相談をご利用ください。

きっと、あなたのお悩みを解決するためのヒントが手に入ります。

貸借対照表って何?

貸借対照表とは、「企業の一定時点での財政状態を表したもの」と言われますが、この言い回しが非常にわかりづらい…。

簡単に言うと、貸借対照表とは、決算日などの時点で、「どんな資産をいくら持っているのか?」、「借金などの負債がどれくらいあるのか?」、「資本金やこれまで稼いだ利益がどれくらいあるのか?」といった情報をまとめて一覧表にしたものです。

貸借対照表は、損益計算書とキャッシュ・フロー計算書と併せて三大財務諸表と呼ばれています。「三大財務諸表」っていうくらいですから、かなり重要なものとイメージいただけるかと思います。

貸借対照表の見方はこうだ!

貸借対照表の正しい見方のポイントは、下記の通り。

- ポイント①:まずは、貸借対照表の構成を知る

- ポイント②:現金預金に余裕があるかを見る

- ポイント③:変なものがないかチェックする

- ポイント④:銀行借入金の借入余力を見る

- ポイント⑤:純資産のボリュームを見る

ポイント①:まずは、貸借対照表の構成を知る

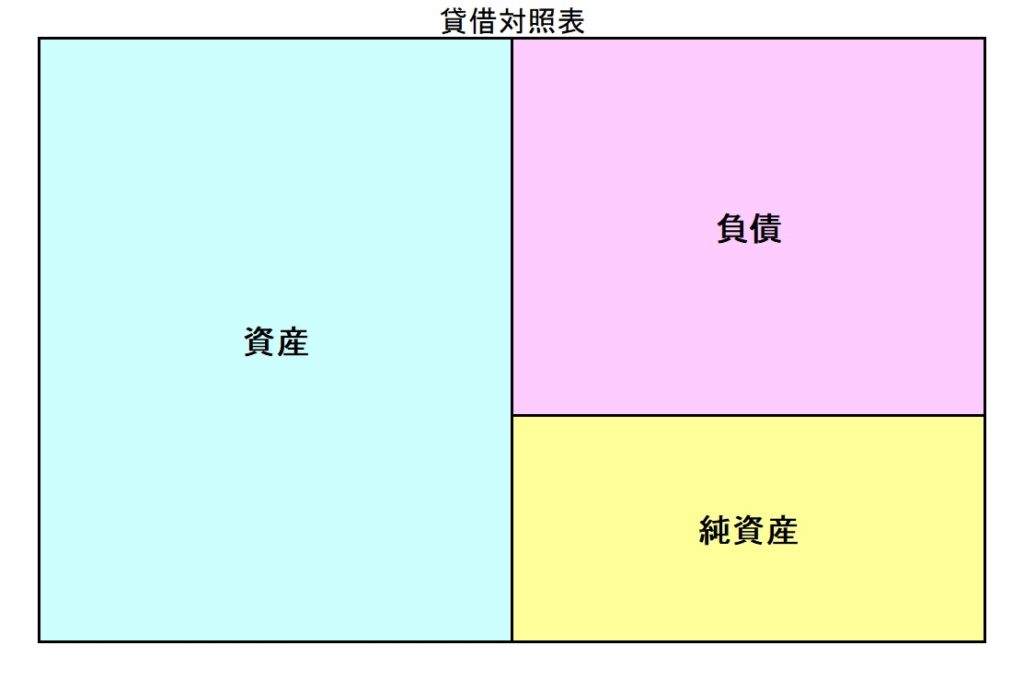

貸借対照表は、「資産」、「負債」、「純資産」という3つの区分で構成されています。

貸借対照表の左側(借方)には「資産」、右側(貸方)には「負債」と「純資産」が載っています。そして、左側の合計金額と右側の合計金額は、必ず一致(バランス)します。このことから、別名「バランスシート」とも呼ばれます。

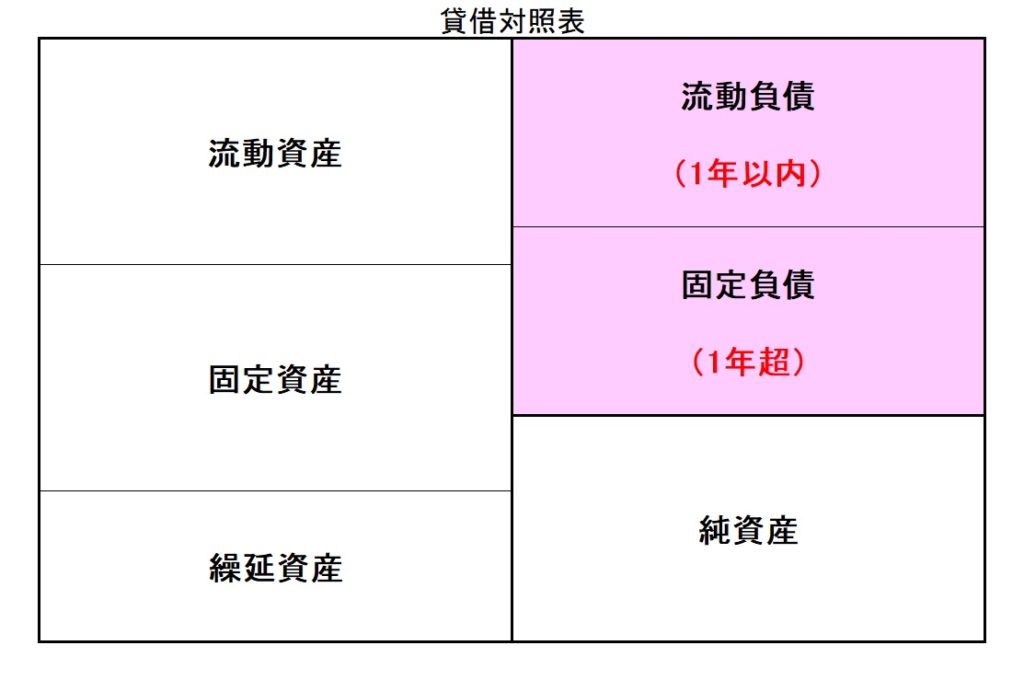

「資産」は、その性格に応じて、下記の通り分類されます。

- 流動資産:1年以内に現金化または費用化されるもの

- 固定資産:1年を超えて使用されるもの

- 繰延資産:費用だが、特別な理由で資産として扱うもの

少し難しい書き方になりましたが、「流動」は1年以内、「固定」は1年超と覚えてください。繰延資産は、ややこしいので、ここでは無視します。

「負債」も、その性格に応じて、下記の通り分類されます。

- 流動負債:1年以内に支払わなければならないもの

- 固定負債:1年を超えて支払わなければならないもの

これも、同じく「流動」は1年以内、「固定」は1年超と覚えてください。

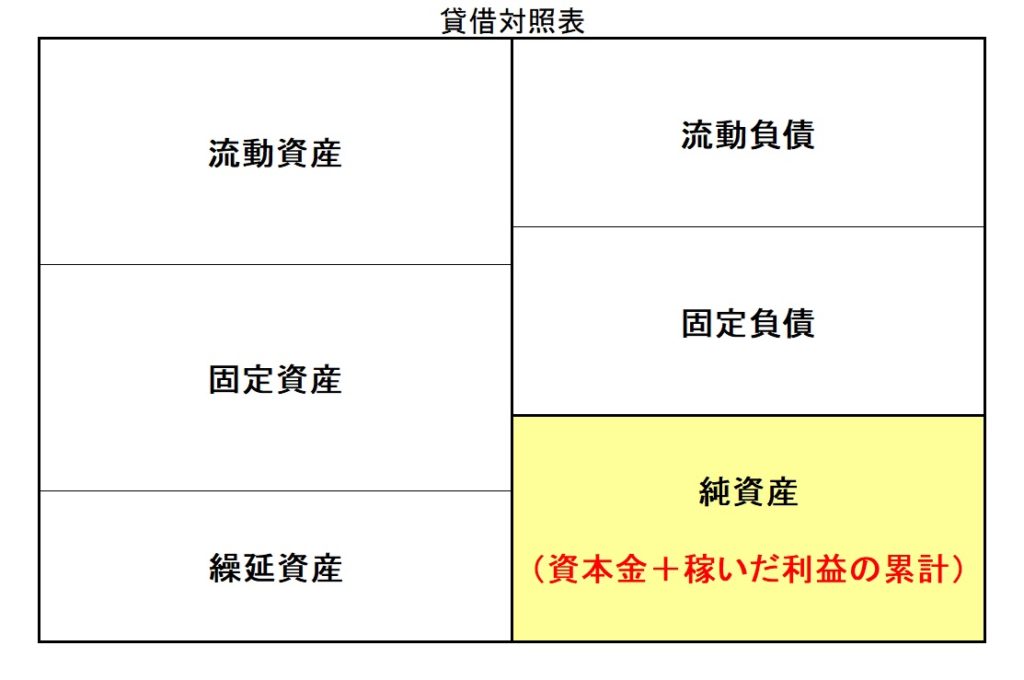

最後に、右側の「純資産」は、上記の「資産」と「負債」の差額で、資本金とこれまでに稼いだ利益の累計額を表しています。

貸借対照表を見るためには、まずは、その構成を知ることが大事です。貸借対照表の構成がわかるだけでも、これまでとは見え方が違ってくるかと思います。

ポイント②:現金預金に余裕があるかを見る

貸借対照表の現金預金の残高、すなわち手元資金がどれくらいあるのかを確認しましょう。

当たり前の話ですが、資金がショートすれば会社は倒産です。あなたの会社を倒産から守るためにも、手元資金は余裕を持つようにしてください。

もし、手元資金が少ないと感じているなら、銀行から借りてでも手元資金を厚くしましょう。

では、どれくらいの手元資金があれば良いのでしょうか?こちらの記事に詳しく書いております。

ポイント③:変なものがないかチェックする

あなたの会社の貸借対照表に、変なものが載っていないかチェックしてみましょう。

下記のようなものが載っていると要注意です。

回収不能な受取手形や売掛金など

得意先の倒産等で回収不能となった債権は、通常は損失処理されて貸借対照表から消えます。しかし、損失処理されずに貸借対照表に残っていれば、赤字隠し、もしくは、粉飾が疑われます。

その場合、受取手形や売掛金の金額が会社の規模に比して異常に膨らんだ金額になりますので、すぐにわかります。

回収不能となった債権が貸借対照表に残っている場合は、速やかに処理しましょう。

不良在庫

傷みや流行遅れなどで売り物にならない在庫は、通常は廃棄処理されて貸借対照表から消えます。しかし、廃棄処理されずに貸借対照表に残っていれば、赤字隠し、もしくは、粉飾が疑われます。

その場合、在庫金額が会社の規模に比して異常に膨らんだ金額になりますので、すぐにわかります。

売り物にならない在庫が貸借対照表に残っている場合は、速やかに廃棄しましょう。

仮払金

仮払金は、最終的な処理が確定していないために暫定的に処理したもので、通常は速やかに適切な科目に振り替えられます。にもかかわらず、多額の仮払金が貸借対照表に載っている場合は、赤字隠しが疑われます。

仮払金は、貸借対照表にあるだけで目を付けられます。できるだけ速やかに、適切な科目で処理しましょう。

役員への貸付金

何らかの事情があって取引先や従業員にお金を貸す場合、通常は金銭消費貸借契約をして計画的に回収していきます。ところが、役員に対する貸付金の場合は、金銭消費貸借契約が無いばかりか、回収もされていないことが珍しくありません。その場合は、会社のお金が役員に流れていると見られます。

役員貸付金は、好ましくありません。できるだけ早急に精算しましょう。

減価償却していない固定資産

建物や車両、器具備品などの固定資産は、通常は減価償却により徐々に費用化されていきます。しかし、減価償却をルールに基づいてしていない場合は、赤字隠しが疑われます。

減価償却は、きちんと行いましょう。

ポイント④:銀行借入金の借入余力を見る

あなたの会社の借入余力は、どれくらいでしょうか?

「債務償還年数」といって、会社の「借金を返済する能力」を測る重要な指標があります。

債務償還年数 = 銀行借入金 ÷(経常利益 × 60% + 減価償却費)

絶対的な数字ではありませんが、「借り過ぎていないかどうか?」を見るための目安になります。この債務償還年数は、銀行も必ずチェックしていますので要注意です。

「いつも通り銀行に融資を申し込んだら、なぜか貸してもらえなかった…」

こんなことにならないように、あなたの会社の債務償還年数を計算して借入余力を把握しておきましょう。

債務償還年数は10年内でなければなりません。(理想は5年内)

債務償還年数については、こちらの記事に詳しく書いております。

ポイント⑤:純資産のボリュームを見る

純資産のボリューム、すなわち自己資本比率がどれくらいあるのかを確認しましょう。

自己資本比率とは、「資産」合計に占める「純資産」のボリュームを見る指標で、「会社の体力や強さ」を表します。

自己資本比率 = 純資産 ÷ 資産合計

先程ご説明した通り、「純資産」とは「資産」と「負債」の差額で、資本金とこれまでに稼いだ利益の累計額を表しますから、自己資本比率が高ければ、それだけ会社の体力があると判断されます。

逆に、自己資本比率が低ければ、会社の体力に余力はなく、会社の状況に問題ありと判断されます。

さらに言うと、「純資産」がマイナスの状態、つまり「資産」より「負債」の方が大きい状態を「債務超過」と言い、資産のすべてを負債の返済に充てても返し切れないわけですから、会社としては相当危険な状況と判断されます。

自己資本比率は、最低でも40%以上は目指したいところです。(理想は50%以上)

貸借対照表の何がそんなに大事なの?

貸借対照表が大事とされる理由は、下記の通り。

- 理由①:銀行が見ているから

- 理由②:取引先が見ているから

- 理由③:知らないと損をするから

理由①:銀行が見ているから

銀行は、必ず貸借対照表をチェックしています。

銀行の最大の関心事は、「貸したお金が返ってくるかどうか」です。そのため、融資先の返済能力や純資産の大きさを重要視しています。

もし、あなたの会社の貸借対照表の内容が悪過ぎると…希望通りの融資は受けられないかもしれません。

理由②:取引先が見ているから

取引先は、与信のために必ず貸借対照表をチェックしています。

特に、新規で取引を始める場合は、決算書の提出を求めたり、◯◯データバンク等で相手先の貸借対照表の状態を確認しています。

もし、あなたの会社の貸借対照表の内容が悪過ぎると…新規取引できないかもしれません。

理由③:知らないと損をするから

先述の通り、銀行や取引先は、あなたの会社の貸借対照表をチェックしています。

それなのに、あなたが自社の貸借対照表の見方を知らないでいると…銀行や取引先にどんな評価をされているのかさえもわからず、知らない間に不利な取引条件になっているかもしれません。

これを機会に、あなたの会社の貸借対照表の内容をチェックしてみてください。もし、内容に問題があるようでしたら、早急に対応されることをお勧めします。

まとめ

貸借対照表の見方について説明してきました。

貸借対照表の正しい見方/5つのポイント

- ポイント①:まずは、貸借対照表の構成を知る

- ポイント②:現金預金に余裕があるかを見る

- ポイント③:変なものがないかチェックする

- ポイント④:銀行借入金の借入余力を見る

- ポイント⑤:純資産のボリュームを見る

「損益計算書はよく見てるけど、貸借対照表は見方がイマイチわからないから、あまり意識したことがない…」

このような会社は意外に多いです。でも、そのままで良いはずがありません…

貸借対照表は、ものすごく重要です。「見方がわからない…」で済ませていては、必ず損をすることになります。いえ、損をしていることにも気付かないのが悲しいところです。

この機会に、あなたの会社の貸借対照表を確認しておきましょう。

最後までお読みいただきありがとうございました。

もし、あなたが、

「経営相談ができる税理士」をお探しなら…

または「顧問税理士の変更」をお考えなら…

まずは無料相談を利用してみませんか?

税理士があなたの会社を直接担当いたします。