経営管理

いまさら聞けない!?損益計算書の正しい見方【5つの利益の意味とは?】

2021.06.26

2021.11.18

損益計算書の見方がよくわからない社長

「損益計算書はよく知っているし、売上高や利益を毎月確認している。でも、正しい見方ができているかといわれると自信がない…。会社の業績をきちんと知るためにも、損益計算書の正しい見方をマスターしておきたい。」

こういったお悩みに答えます。

本記事のゴール

3分程で読み終わります。読み終えた後には、損益計算書の正しい見方がわかり、さらには、より経営に役立つ「変動損益計算書」について知ることができます。

こんにちは。近藤税理士事務所の近藤です。

私は、税理士事務所・一般事業会社・企業再生コンサルティング会社勤務を経て独立した少し変わった経歴を持つ税理士です。

税理士業界から一度離れ、倒産危機に陥る会社をたくさん見てきたからこそ、「数字の重要性」を再認識することができました。

その貴重な経験のなかで得た「気付き」や「ノウハウ」をブログに綴って情報発信しています。

「経営を数字という言葉で語れるようになること」

そうすれば、あなたの会社は必ず変われます。

損益計算書とは

損益計算書とは、「企業の一定期間の経営成績を表すもの」であり、貸借対照表とキャッシュ・フロー計算書と併せて「三大財務諸表」と呼ばれています。

貸借対照表やキャッシュ・フロー計算書は「見方がよくわからない…」という理由で苦手意識を持つ人も多いですが、損益計算書は「売上高」や「利益」といった情報が載っているので、みなさん関心を持ってチェックしているのではないでしょうか。

しかし、正しい見方ができているかというと…

必ずしもそうとは言えないようです。売上高だけを見ていても意味がありませんし、赤字でなければ良いというわけでもありません。

では、損益計算書のどこに着目すれば良いのか?

社長として、会社を正しい方向に導いていきたいのなら…やはり、損益計算書の正しい見方をこの機会にマスターしておかなければならないと思いませんか?

損益計算書の正しい見方

損益計算書の正しい見方のポイントは、下記の通り。

- ポイント①:まずは、損益計算書の構成を知る

- ポイント②:5つの利益の意味を知る

- ポイント③:損益計算書を数期間並べて見る

- ポイント④:損益計算書の限界を知る

ポイント①:まずは、損益計算書の構成を知る

損益計算書は、ただ数値を羅列しているわけではなく、一定の会計ルールに基づいて作成されます。

損益計算書の正しい見方をマスターするために、まずは損益計算書の構成を知る必要があります。これがわかれば、損益計算書の理解が早まると思います。

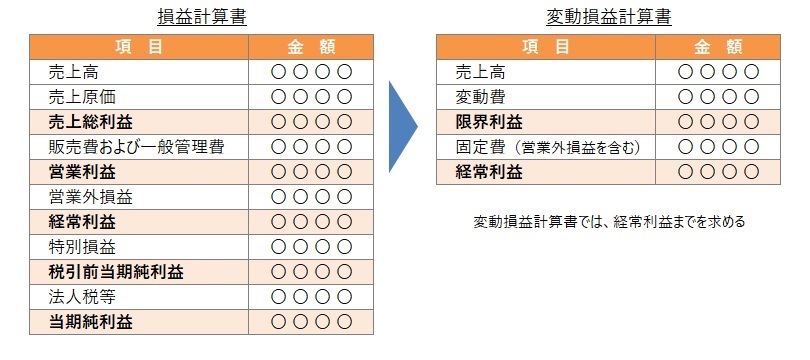

損益計算書の構成は、下記の通り。

損益計算書は、「本業での儲け」を表すパート、「継続的な儲け」を表すパート、「臨時的な損益を含めた儲け」を表すパート、そして、法人税等の税金控除後の「最終的な儲け」を表すパートに分かれています。

つまり、ただ単に利益を計算するのではなく、数字を分類して利益を段階的に計算することで、より業績の良し悪しが見える構成になっています。

ポイント②:5つの利益の意味を知る

損益計算書では、段階的に「5つの利益」を計算します。

損益計算書の正しい見方をマスターするためには、この「5つの利益」が表す意味をしっかりと押さえておく必要があります。

それでは、詳しく見ていきましょう。

売上総利益

売上総利益とは、物やサービスを売ることで直接儲けた利益を表します。「粗利益」ともいいます。

例えば、1個60円で仕入れたリンゴを100円で売った場合の儲け40円が売上総利益です。

売上総利益は、利益の源泉ですから、これをいかに大きくできるかが「業績を良くするためのカギ」といっても過言ではありません。

営業利益

営業利益とは、「本業での儲け」を表します。

会社はビジネスをしている以上、営業利益は黒字でなければなりません。逆に赤字であれば「本業で全く儲けていない」ことを意味しますから、抜本的な損益改善が求められます。

営業利益は、ものすごく重要です。銀行も注視していますので、必ずチェックしましょう。

経常利益

経常利益とは、営業利益に「本業以外で毎期生じる損益」や「支払利息などの金融費用」を加減算して計算され、「継続的な儲け」(会社の実力)を表します。

営業利益と同様に、経常利益は黒字でなければなりません。逆に赤字であれば「会社の実力が著しく低い」ことを意味しますから、かなり厳しい経営状態といえます。

営業利益と並んで、経常利益もすごく重要です。銀行も特に注視していますので、必ずチェックしましょう。

税引前当期純利益

税引前当期純利益とは、経常利益に「固定資産の売却損益」や「災害に伴う損失」などの一過性の損益を加減算して計算され、「臨時的な損益を含めた儲け」を表します。

税引前当期純利益は、もちろん黒字であるべきですが、営業利益や経常利益とは少し見方が異なります。

例えば、固定資産の売却によって損失が生じた結果、税引前当期純利益が赤字になったとしても、その損失は一過性のものなので、営業利益と経常利益がしっかりと黒字であるなら、銀行はあまり問題視しません。

逆に、固定資産の売却によって多額の利益を出して税引前当期純利益を黒字にしても、営業利益と経常利益が赤字であるなら、銀行はその利益を評価しません。

当期純利益

当期純利益とは、税引前当期純利益から法人税等の税金を控除した「最終的な儲け」を表します。

この当期純利益が最終的に内部留保されてコツコツと積み重なっていくことで、会社は強くなっていきます。

だから、もちろん当期純利益は黒字であるべきですが、税引前当期純利益と同様に、一過性の損失による赤字の場合は銀行も考慮して見てくれます。

ポイント③:損益計算書を数期間並べて見る

損益計算書は、できれば3期から5期の数期間を並べて数字の動きを見ることをお勧めします。

損益計算書に利益が計上されていても、単年度で見るだけでは、それが良い傾向なのか悪い傾向なのか…なかなか判断できません。でも、損益計算書を数期間並べることで、数字の動きがよく見えてきます。

例えば、利益が年々伸びていれば会社の成長が見てとれますし、逆に利益が年々減ってきているなら早急に何らかの手を打たなければなりません。また、その利益が「たまたま」なのか?それとも「会社の実力」なのか?そういったことも見えてくるはずです。

増収増益、減収増益、増収減益、減収減益など、損益計算書を数期間並べて見ることで「なぜそうなったのか?」を読み解いてみましょう。

ポイント④:損益計算書の限界を知る

これまで損益計算書の正しい見方について書いてきましたが、一方で損益計算書の限界を知っておく必要があります。

実は、損益計算書では「社長が知らなければならない経営情報」は何もわかりません…

損益計算書は、過去の数字を外部の人に報告する目的で作成されます。それを経営に役立てようとすること自体にそもそもの無理があるのです。

売上高はいくらか?利益はいくらか?くらいのことはわかっても、それだけです。「社長が知らなければならない経営情報」は何もわからないのが本当のところです。

これが、損益計算書の限界なのです。

では、どうすれば良いのか…?

キーワードは「変動損益計算書」です。

経営に役立つ変動損益計算書とは

損益計算書は、過去の数字を外部の人に報告する目的で作成されるものと説明しました。

一方で、変動損益計算書は、社長や経営幹部などの内部の人が会社の業績をきちんと把握し、経営上の意思決定に役立てる目的で作成されます。

つまり、その対象者が「外部の人」なのか、「社長や経営幹部などの内部の人」なのかで見せ方や使い方が全く異なってくるわけです。

変動損益計算書の作り方

変動損益計算書は、損益計算書の費用項目(売上原価や販売費及び一般管理費、営業外損益)をシャッフルして「変動費」と「固定費」に分類したうえで再集計して作成します。

損益計算書と変動損益計算書の違いは、粗利益の捉え方にあります。

損益計算書では「売上高 – 売上原価」という計算式で「売上総利益(粗利益)」を計算しますが、変動損益計算書では「売上高 – 変動費」という計算式で「限界利益(粗利総額)」を計算します。

この「限界利益(粗利総額)」が変動損益計算書のミソです。

(参考記事)

超簡単!変動費と固定費の分け方【もう固変分解に悩まない】

変動損益計算書を作るメリット

変動損益計算書の強みは、「損益分岐点比率」を算定できることにあります。

損益分岐点比率とは、利益がゼロになる売上高(損益分岐点売上高)に対して、現状の売上高がどの位置にいるのかを測る指標で、会社の「赤字への抵抗力」がわかります。

(損益分岐点比率の計算式)

損益分岐点比率 = 固定費 ÷ 限界利益

損益分岐点比率が低ければ、それだけ「赤字への抵抗力」が強いことを表し、100%が利益ゼロ、100%を超えると赤字を意味します。

会社の利益は、限界利益(粗利総額)と固定費とのバランスで決まります。「限界利益(粗利総額)> 固定費」であれば黒字になり、「限界利益(粗利総額)< 固定費」であれば赤字となります。このように、会社の利益が生まれる構造はとてもシンプルです。

そして「経営は、損益分岐点比率」と言われるほどに、損益分岐点比率は「利益が生まれる構造」そのものを表しています。

つまり、損益分岐点比率の考え方を経営管理に活かせることが、変動損益計算書を作る最大のメリットなのです。

会社を強くするためにやるべきこと

結論から申しますと…

限界利益(粗利総額)の「絶対額」を最大化させること!

これに尽きます。

限界利益(粗利総額)は、言い換えれば「会社の付加価値」のことです。この「会社の付加価値」を高めることが経営であり、その「絶対額」をできうる限り最大化させることが社長の務めではないでしょうか。

先ほども説明しましたが、利益は「限界利益(粗利総額)」と「固定費」とのバランスで決まります。だから、限界利益の「絶対額」を増やせば必ず利益が増えます。

これこそが、会社を強くするために全社一丸となって取り組むべきことなのです。

まとめ

損益計算書の正しい見方について書いてきました。

損益計算書の正しい見方/4つのポイント

- ポイント①:まずは、損益計算書の構成を知る

- ポイント②:5つの利益の意味を知る

- ポイント③:損益計算書を数期間並べて見る

- ポイント④:損益計算書の限界を知る

損益計算書は、銀行や税務署などの外部の人が見るわけですから、この機会に損益計算書の正しい見方をしっかりとマスターしておきましょう。

一方で、損益計算書の限界についても触れました。その限界を克服するものが「変動損益計算書」です。変動損益計算書は、経営管理をするうえでとても有用です。ぜひ活用してみてください。

最後までお読みいただきありがとうございました。よろしければ、下記の当事務所サービスページもご確認いただけると嬉しいです。