経営管理

【社長必見】自己資本比率の欠点を補う売上高純資産比率の活用法

2025.07.09

2025.07.10

自社の経営分析に悩む社長

「純資産は、どれくらいあれば適正なのだろうか?自社の経営分析に使える有用な指標があれば教えてほしい。」

こういったお悩みに答えます。

本記事のゴール

3分程で読み終わります。読み終えた後には、自己資本比率とは異なる売上高純資産比率の必要性が理解でき、その活用法がわかるようになります。

こんにちは。近藤税理士事務所の近藤です。

私は、税理士事務所・一般事業会社・企業再生コンサルティング会社勤務を経て独立した少し変わった経歴を持つ税理士です。

税理士業界から一度離れ、倒産危機に陥る会社をたくさん見てきたからこそ、「数字の重要性」を再認識することができました。

その貴重な経験のなかで得た「気付き」や「ノウハウ」をブログに綴って情報発信しています。

「経営を数字という言葉で語れるようになること」

そうすれば、あなたの会社は必ず変われます。

もし、あなたが「本気で会社を強くしたい!」とお考えなら…お気軽に無料相談をご利用ください。

きっと、あなたのお悩みを解決するためのヒントが手に入ります。

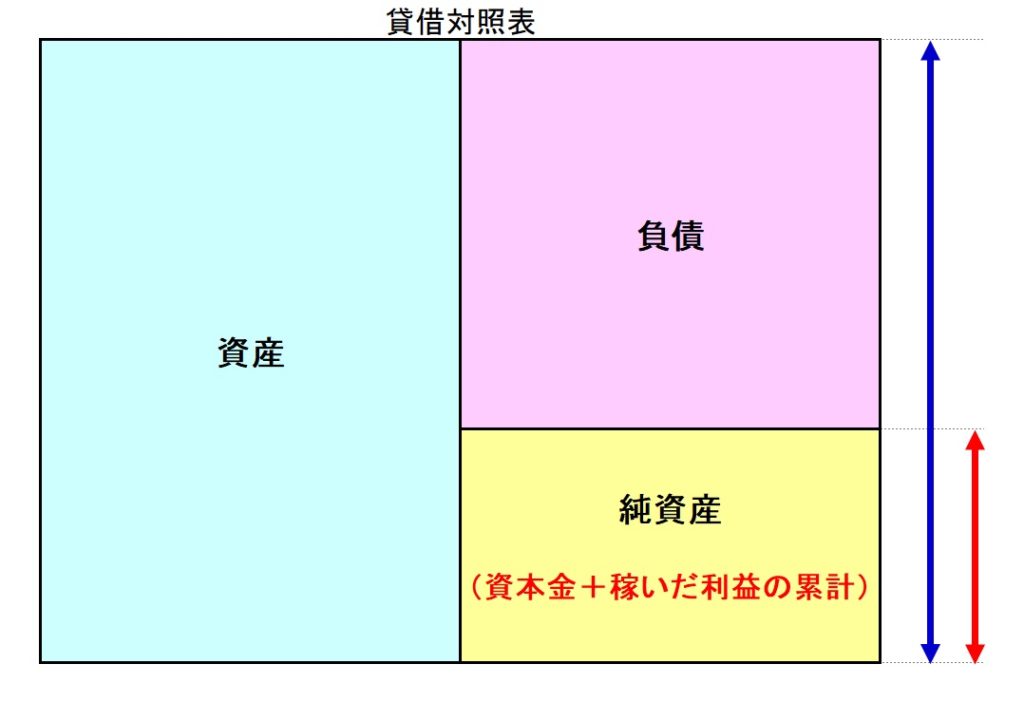

自己資本比率とは

自己資本比率とは、貸借対照表の「資産合計」に占める「純資産」のボリュームを見る指標で、「会社の体力や強さ」を表します。

自己資本比率は、「純資産 ÷ 資産合計」で計算されます。

純資産(= 自己資本)は、資本金とこれまでに稼いだ利益の累計額です。

つまり、自己資本比率が高いということは、会社設立してから着実に利益を出してコツコツと積み上げてきたということの証ですから、「会社の競争力」や「社長の経営手腕」が高いと評価することができます。

銀行もあなたの会社の自己資本比率を必ず見ていますので、自社の自己資本比率を意識しておくことは、とても大切なことと言えます。

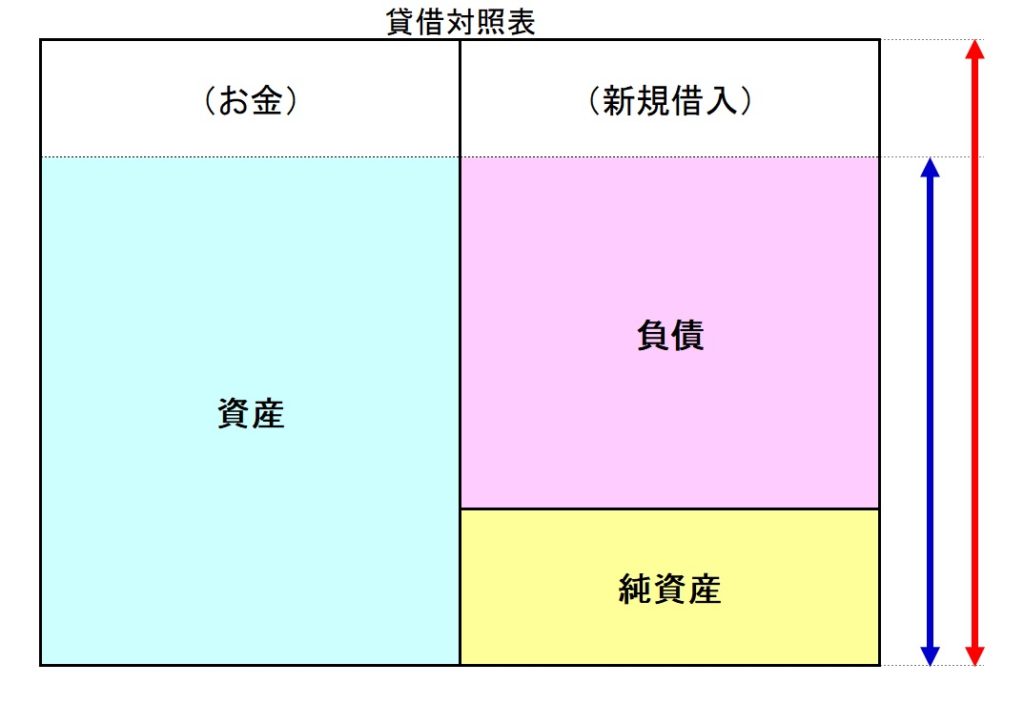

しかし、自己資本比率には欠点がある

自己資本比率は、会社を客観的に評価するときの大切な指標の一つであることは間違いありませんが、実は大きな欠点があります。

それは、銀行借入れをすると、自己資本比率が下がってしまうということです。

(銀行借入れをすれば、「負債」が増えた分「資産合計」も増えますが、「純資産」は変わらないため、結果として自己資本比率は下がります)

お金が無くなれば会社は倒産です。

なので、社長は手元資金を厚くする目的や設備投資のために銀行から融資を受けるわけですが、自己資本比率が下がってしまうことを気にして銀行借入れを躊躇してしまうようでは本末転倒です。

したがって、社長としては、自社の自己資本比率をチェックしながらも、それと併せて使うべき「有用な経営指標」を知っておく必要があります。

それが、次に説明する「売上高純資産比率」です。

売上高純資産比率の活用法

それでは、本記事のメインテーマとなる「売上高純資産比率」の活用法について見ていきましょう。

① 売上高純資産比率とは

売上高純資産比率とは、「売上高」に対する「純資産」の割合を見る指標で、「会社の赤字耐性」を表します。

この売上高純資産比率が優れているポイントは、自己資本比率のような銀行借入れの影響を受けることなく、会社の事業規模(売上高)に応じた純資産のボリュームを見ることができることです。

例えば、何らかの事情で当期は赤字になりそうな場合、どれくらいのマイナスが見込まれるのか?そして、いくらまでのマイナスであれば債務超過にならないのか?といった情報を売上高との対比で直感的に把握できます。

もちろん、銀行借入れをしても売上高純資産比率は下がったりしません。

自己資本比率と併せて売上高純資産比率を上手に活用すれば、あなたの会社の経営状態をより適切に分析できるようになります。

(債務超過とは、「資産」より「負債」のほうが多い状態で、資産を換金して借金を返済しても返しきれないわけですから、会社として相当危険な状態といえます)

② 売上高純資産比率の計算方法

売上高純資産比率の計算式は、次の通り。

売上高純資産比率 = 純資産 ÷ 売上高

計算式は、とてもシンプルです。

あなたの会社の売上高純資産比率はどれくらいでしょうか。この機会に計算してみましょう。

できれば複数年分を計算して並べて見ることをお勧めします。

売上高純資産比率が着実に上昇していれば、とても良い傾向といえます。

逆に、売上高純資産比率が下がり基調や横ばいであれば…利益が出ていないということですから、早急に何らかの対応が必要といえます。

③ 売上高純資産比率の目安

売上高純資産比率の目安としては、理想は「40%以上」、最低でも「20%以上」は欲しいところです。

例えば、売上高が1,000、純資産が300の会社であれば、売上高純資産比率は30%(300 ÷ 1,000)となります。

この場合、300超の赤字を出せば債務超過になってしまうわけですが、おそらく単年度で▲30%超の赤字を出してしまう会社は無いと思われます。

仮に単年度で▲5%の赤字だとすれば、6年連続で赤字を出しても債務超過にはならない(▲5%×6年=▲30%)と分析できます。つまり、多少の赤字を出しても持ち堪えるだけの「赤字耐性」があるということです。

しかし、売上高純資産比率が5%だった場合、最悪のケースでは単年度赤字だけで債務超過に陥ってしまう可能性があります。

債務超過になれば、銀行から融資を受けることが相当難しくなります。

それだけは、絶対に避けなければなりません。

売上高純資産比率を高めるためにやるべきこと

売上高純資産比率を高めるためには、増資以外の方法では、とにかく着実に利益を上げることに尽きます。

利益を上げれば、法人税等の税金を控除した後の「当期純利益」が純資産に加算されていきます。都合よく膨大な利益が上がるなんてことはありませんから、毎期コツコツと利益を積み上げていくしかありません。

もし、あなたの会社の売上高純資産比率が20%未満であったなら…

節税なんてしている場合ではありません。

とにかく利益を上げて、純資産を増やすことを最優先に取り組んでいきましょう。

最後までお読みいただきありがとうございました。

もし、あなたが、

「経営相談ができる税理士」をお探しなら…

または「顧問税理士の変更」をお考えなら…

まずは無料相談を利用してみませんか?

税理士があなたの会社を直接担当いたします。